Data Pubblicazione:

Mercato del calcestruzzo, come negli anni ‘60

In nove anni bruciato quasi mezzo secolo di sviluppo del settore. I dati del rapporto ATECAP mostrano una situazione profondamente in crisi (-10,1% rispetto al 2014) ma con un lievissima ripresa per il 2016.

In nove anni bruciato quasi mezzo secolo di sviluppo del settore. I dati del rapporto ATECAP mostrano una situazione profondamente in crisi (-10,1% rispetto al 2014) ma con una lievissima ripresa per il 2016.

E’ una amara realtà quella che emerge dalle analisi sul mercato del calcestruzzo in Italia contenute nel rapporto annuale dell’Atecap, l’associazione dei produttori di calcestruzzo, presentato lo scorso 15 aprile 2016, a Roma nella sede di Confindustria.

L’industria delle costruzioni è tornata di fatto ai livelli produttivi degli anni sessanta e nel settore del calcestruzzo preconfezionato in nove anni si è perso quasi mezzo secolo di sviluppo, per un valore complessivo del 65,17%, una perdita in larga misura concentrata proprio negli ultimi anni.

«Non si parla più di crisi - spiega il vicepresidente di Atecap, Andrea Bolondi -, ma di mutamento radicale del mercato», che in futuro «sarà in grado di assorbire solo la metà della capacità produttiva del settore».

Secondo i dati del rapporto il 2015 si afferma come il nono anno consecutivo di contrazione nei volumi prodotti di calcestruzzo preconfezionato che si attestano a ca. 25 mil di metri cubi segnando un dato di chiusura negativa a due cifre (-10,1%) rispetto all’anno precedente.

Un dato che trova spiegazione nel mancato rafforzamento, nell’anno 2015, della lenta risalita dell’economia italiana e l’assenza di risorse concrete per il rilancio del settore delle costruzioni.

VOLUMI. In termini di volumi, la produzione di calcestruzzo passa da 72,5 milioni di mc nel 2007 ad appena 25,2 milioni nel 2015, con una perdita di 47,3 milioni di mc in otto anni, un calo di circa 6 milioni di mc all’anno.

A soffrire sono i principali driver del mercato del calcestruzzo preconfezionato, ovvero la nuova edilizia abitativa e le costruzioni non residenziali. In particolare nel 2015 gli investimenti in nuove abitazioni hanno subito una riduzione del -6% rispetto al 2014 mentre gli investimenti in costruzioni non residenziali privati e pubblici -1,2%.

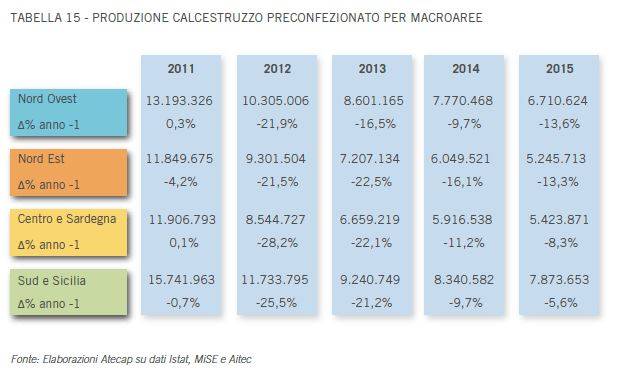

TERRITORIALMENTE. Il calo produttivo registrato nel 2015 non si è manifestato territorialmente con la stessa intensità.

Dall’analisi delle dinamiche territoriali è l’aggregazione denominata Sud e Sicilia a soffrire meno, corrispondente alle regioni Abruzzo, Molise, Campania, Basilicata, Puglia, Calabria e Sicilia.

Segue l’aggregazione Centro e Sardegna, ovvero Toscana, Umbria, Marche, Lazio e Sardegna.

Sostanzialmente con pari intensità l’aggregazione Nord Est, Trentino Alto Adige, Veneto, Friuli Venezia Giulia ed Emilia Romagna e l’aggregazione Nord Ovest, cioè Val d’Aosta, Piemonte, Lombardia e Liguria.

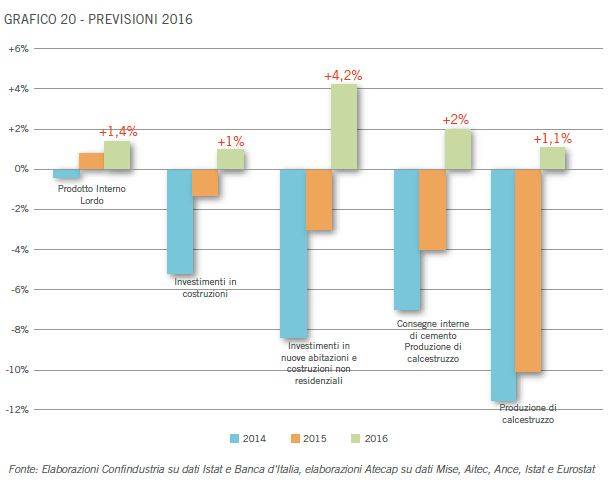

PREVISIONI 2016. Riguardo alla produzione di calcestruzzo, il 2015 si è attestato come il nono anno consecutivo di contrazione nei volumi, a dimostrazione della mancata crescita dell’economia italiana e soprattutto della scarsità di risorse per il rilancio del settore delle costruzioni.

Diverso è lo scenario futuro, la previsione per la produzione di calcestruzzo preconfezionato per il 2016 è di +1,1%, dunque un rallentamento del calo di produzione che comunque significherebbe l’interruzione del trend negativo registrato ininterrottamente per nove anni.

Una stima basata sulla valutazione degli effetti dell’impianto della Legge di Stabilità sul comparto del calcestruzzo preconfezionato da cui emerge la volontà di basare la ripresa dell’economia italiana anche su interventi di grande interesse per il settore delle costruzioni che coinvolgono i principali driver del mercato del calcestruzzo preconfezionato.